| 公司地址:北京市海淀区知春路6号锦秋国际B-17层 邮政编码:100088 电话:010-82800853 82800868 传真:010-82800523 邮箱: |

|

MRI:预计4月动力煤价格重心或平均下移2-5% |

原创:Mysteel 我的钢铁网 1-2月,我国原煤产量增速大幅回落,日均产量环比下降24%;1-2月进口煤达历年高位;2019―2020年冬季为暖冬,全国发电量同比大幅下滑,火电受清洁能源挤压严重,清洁能源占比高于里面同期。 一、1-2月月我国原煤产量增速大幅下滑,进口煤补充作用明显,同比增速提升三成 1-2月我国原煤产量增速大幅下滑。1―2月份,生产原煤4.9亿吨,日均产量815万吨,同比下降6.3%;日均产量815万吨,比去年12月减少255万吨。受疫情影响,煤矿复产验收推迟,产地开工率走至低位,造成煤炭总产量出现大幅回落。 1-2月我国进口煤量达历年来高位。1-2月份,进口煤炭6806万吨,同比增长33.1%,达到历年来的高位。进口煤前期受疫情影响不大,叠加去年年末部分煤炭通关延至1-2月,同时国内受疫情影响,煤矿产地供给收缩,导致企业转向采购进口煤,进而加大了1-2月我国进口煤通关量,达到历年来高位。

图1 全国原煤月产量增速 图2 全国原煤日均产量

图3 全国原煤日均产量环比 图4 全国煤炭进口量

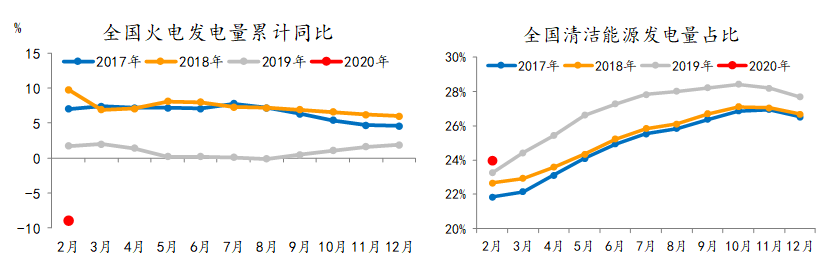

二、1-2月全国发电量增速大幅回落8.2%,火电发电受挤压严重 2019―2020年冬季全国平均气温较常年同期偏高,全国发电量同比大幅下滑,火电受清洁能源挤压严重。国家气候中心监测显示,2019―2020年冬季(2019年12月1日―2020年2月29日)全国平均气温较常年同期水平偏高1.09℃,为1961年以来第五高,为暖冬年份。2019―2020年冬季全国降水明显偏多。全国平均降水量54.7毫米,较常年同期偏多33%,为1961年以来历史同期第五多。1―2月份,全国发电10267亿千瓦时,日均发电171.1亿千瓦时,同比下降8.2%。 图5 全国发电量情况 图6 全国发电量累计同比

电力生产下降,分品种看,火电、水电降幅较大,核电、风电略有下降,太阳能发电稳定增长。其中,火电同比下降8.9%,水电下降11.9%,核电下降2.2%,风电下降0.2%,太阳能发电增长12.0%。清洁能源占比为24%,高于历年同期。 图7 2016年-2020年1-2月全国火电增速及清洁能源发电占比情况

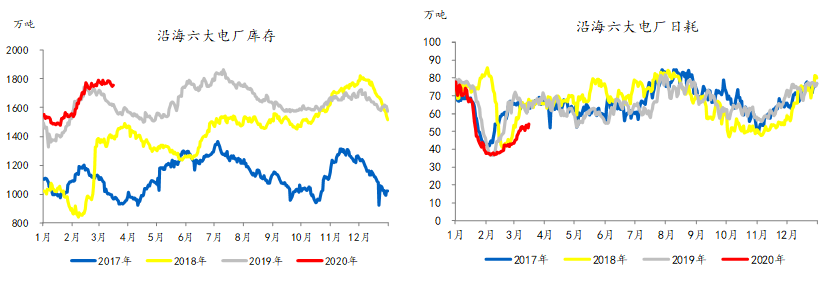

受春节及疫情影响,1-2月我国发电量大幅回落,3月虽然疫情影响依然存在,但下游行业开工率明显加速,全国发电增速将较1-2月有所提升。今年以来,疫情爆发,叠加春节因素,民众居家办公隔离,导致多数行业年后复工推迟,造成偏弱的用电需求更趋弱势,全国发电量大幅下滑。3月下游行业复工处于回升阶段,但明显有加速之势。据上海钢联对2266家工业原材料生产企业生产情况来看,截止3月15日,在产企业数为1797家,较前一日日增加40家,开工率79.3%,较昨日提高1.8个百分点。3月用电需求的回升将推高全国发电量,增速较1-2月有所提升,但相较于历年同期,发电水平仍将处于偏低水平。 三、3月供需格局逐渐走向宽松,动力煤价格承压大,4月消费淡季,清洁能源挤压火电,叠加下游高库存背景下,动力煤价格重心或继续下移。 2月短暂供需错配,动力煤价格小幅上涨,进入三月,下游复工仍处于恢复期,用电需求偏弱,对发电刺激不大,叠加产地煤矿复工率提升,煤炭供应增加,供需宽松格局逐步呈现,动力煤价格承压较大。4月,传统消费淡季,历年4月用电量较3月下环比降在2%-6%,同时水电处于攀升期,历年4月发电量较3月环比上升2-6%,挤压火电份额,从2014年以来的3、4月的动力煤价格环比看,除2017年受供给侧改革影响,价格环比出现上涨,其他年份均有不同程度的下移。在供需逐渐宽松及下游高库存背景下,再结合3月煤价环比,预计动力煤价格重心或平均下移2-5%。 图8 沿海六大电厂库存和日耗水平

图9 秦皇岛港山西优混5500K价格走势

|